Téléchargez l’histoire de Crédit Mutuel Alliance Fédérale :

Dates clés de Crédit Mutuel Alliance Fédérale

-

1849Le Crédit Mutuel voit le jour en Rhénanie sous l’impulsion de

Frédéric-Guillaume Raiffeisen. Pour lutter contre l’usure, ce dernier monte une société de secours aux agriculteurs de Flammersfeld. Il crée ensuite des Caisses de Crédit Mutuel, fondées sur la responsabilité solidaire des sociétaires et sur la détention d’un pouvoir identique : qu’il soit prêteur ou emprunteur, chaque sociétaire dispose d’une voix. -

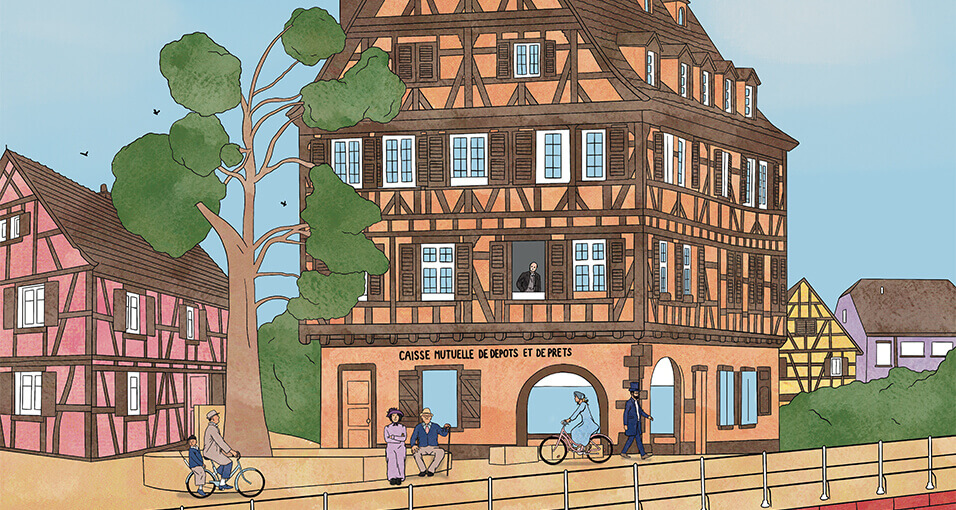

1882Le « modèle Raiffeisen » dépasse les frontières, avec la création de la Caisse de La Wantzenau, dans les environs de Strasbourg.

-

1947Par la loi du 10 septembre 1947, les Caisses sont régies par le statut de la coopération.

-

1958L’ordonnance du 16 octobre consacre l’organisation du Crédit Mutuel. Le statut des Caisses y est défini, tout comme celui de la Confédération à laquelle les fédérations régionales adhèrent dès 1959.

-

1993Les Fédérations de Crédit Mutuel Centre Est Europe et Sud-Est constituent une Caisse Fédérale Commune, première brique de ce qu’est devenu aujourd’hui Crédit Mutuel Alliance Fédérale.

-

1998Le CIC est racheté par la Banque Fédérative du Crédit Mutuel (BFCM).

-

2002-2012La Caisse Fédérale est rejointe par les Fédérations Ile-de France (2002),

Savoie-Mont Blanc (2006), Midi-Atlantique (2009). En 2011, les Fédérations Loire-Atlantique et Centre-Ouest, Centre, Normandie, Dauphiné-Vivarais et Méditerranéen les rejoignent pour constituer CM10, qui devient CM11 en 2012 dès l’arrivée de la Fédération d’Anjou. -

2018En fin d’année, le nom de CM11 disparait : le terme de « Crédit Mutuel Alliance Fédérale » désigne désormais l’ensemble formé par les 11 fédérations de Crédit Mutuel, la banque Fédérative du Crédit Mutuel (BFCM) et ses filiales.

-

2020Le 1er janvier, la Caisse Fédérale est rejointe par les Fédérations Antilles-Guyane et Massif-Central.

-

2020Crédit Mutuel Alliance Fédérale devient, en octobre, la première banque « entreprise à mission ».

-

2020En décembre, Crédit Mutuel Alliance Fédérale renforce son plan stratégique 2019 / 2023.

-

2022Le 1er janvier 2022, la Caisse Fédérale est rejointe par la Fédération Crédit Mutuel Nord Europe.